Prêt à taux 0 (PTZ+)

Pour votre projet immobilier neuf de résidence principale à Lyon, ou sur la métropole de Lyon, vous pouvez profiter d’une aide conséquente du gouvernement si vous respectez certains critères.

Le Prêt à Taux Zéro + (PTZ +) est un prêt dit « aidé » par l’Etat qui peut être souscrit en complément d’un prêt immobilier classique dans le but de favoriser la primo-accession à la résidence principale neuve à Lyon et dans d'autres secteurs géographiques. L’Etat finance les intérêts dus à l’organisme prêteur du PTZ + et ainsi, vous permet d’emprunter une partie du montant de l’opération sans avoir à payer d’intérêts.

Peuvent profiter du Prêt à Taux Zéro (PTZ+) les personnes n’ayant pas été propriétaires de leur résidence principale dans les 2 ans précédant l’offre de prêt ainsi que les personnes en invalidité, handicapées ou victimes de catastrophes. En parallèle, l’accès au PTZ+ est soumis à des conditions de ressources.

Le montant total des ressources à prendre en compte pour l’offre de PTZ + est le plus élevé des 2 montants suivants :

- La somme des revenus fiscaux de référence des personnes destinées à occuper le logement neuf comme résidence principale, au titre de l’avant-dernière année (Année N-2) précédant celle de l’offre (Année N). C'est-à-dire ceux de l’année fiscale 2016, déclarés en 2017, pour une offre de PTZ + émise en 2018.

- Le coût de l’opération divisé par 9

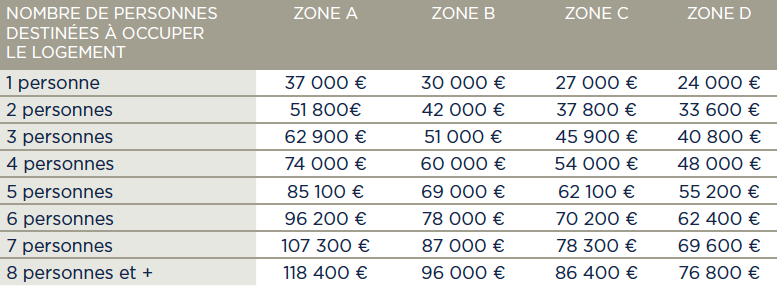

Ainsi, depuis le 1er Janvier 2018, les plafonds de ressources pour être éligible au Prêt à Taux Zéro (PTZ+) sont les suivants :

Le montant retenu de l’opération comprend le coût de l’opération d’achat du logement comme résidence principale à Lyon ou dans la métropole de Lyon, intégrant notamment les travaux (à l’exception de ceux financés par un Eco-prêt à taux zéro) et les honoraires d’agence dans l’ancien ou le coût du terrain dans le neuf, mais pas les frais d’acquisition (frais d’acte notarié, frais de garantie) ni les frais bancaires (des prêts complémentaires au PTZ +).

Le montant du Prêt à Taux Zéro (PTZ +) est calculé en multipliant le montant de l’opération par une quotité.

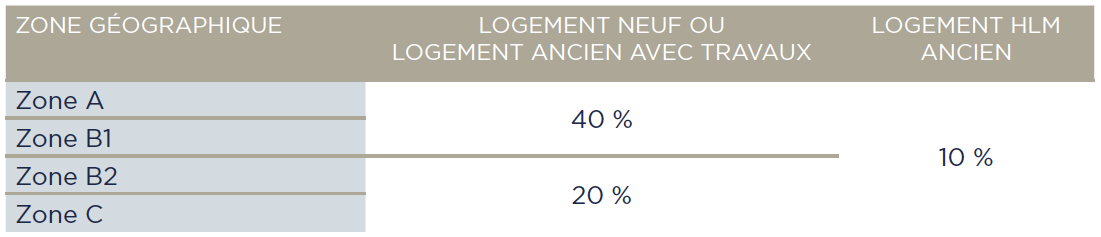

La quotité de l’opération finançable par Prêt à Taux Zéro (PTZ +), à partir du 1er Janvier 2018, est la suivante :

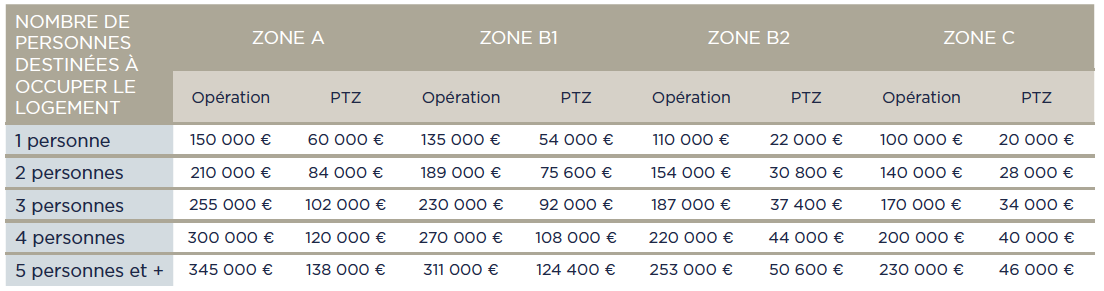

Les plafonds du montant des opérations, et du Prêt à Taux Zéro (PTZ +) qui peut y être associé, varient selon la zone géographique et le nombre de personnes constituant le ménage :

Bon à savoir : Il existe une limite au montant du Prêt à Taux Zéro (PTZ +), soit jamais plus de 50 % du financement entendu du montant retenu de l’opération. Par ailleurs, le montant du PTZ + est d’autant plus faible que l’apport personnel est conséquent.

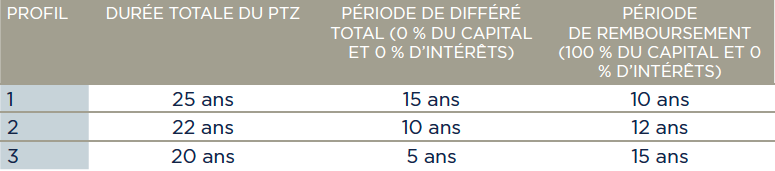

Les différentes durées de remboursement du Prêt à Taux Zéro (PTZ+), depuis le 1er Janvier 2018, sont les suivantes :

Bon à savoir : L’emprunteur peut demander à moduler son Prêt à Taux Zéro (PTZ +) :

- En diminuant au maximum de moitié le montant du PTZ + lorsque le total des périodes de remboursement est inférieur ou égal à 8 ans.

- En abaissant la 1ère période de remboursement (différé total) jusqu’à un minimum de 4 ans.

Les profils de remboursements du Prêt à Taux Zéro (PTZ +) sont déterminés selon des plafonds qui correspondent au montant total des ressources pondéré par un coefficient familial. Voici les tableaux permettant de déterminer le coefficient familial et par conséquent, le profil de remboursement depuis le 1er Janvier 2018 :

Alors, pour réussir votre projet immobilier dans le neuf et l'achat de votre résidence principale neuve à Lyon ou sur la métropole de Lyon avec le Prêt à Taux Zéro (PTZ+), contactez ULTIMEA !

Investissement Pinel

Quel sera le montant de vos économies d'impôts ?