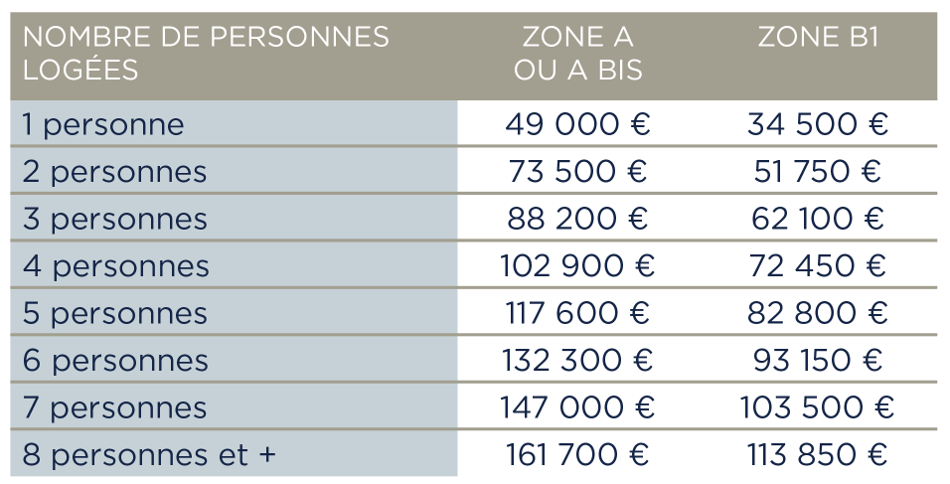

Le tableau ci-dessous présente les plafonds de ressources à respecter au 1er Janvier 2026 pour un achat de résidence principale avec le PTZ dans l’immobilier neuf, à Lyon ou sur la métropole de Lyon, en 2026.

Ces plafonds de ressources varient en fonction du nombre de personnes destinées à occuper le logement neuf et en fonction de la zone d’implantation du logement neuf en tant que résidence principale.

Vous ne pouvez obtenir le Prêt à Taux Zéro (PTZ) que si la commune de votre futur logement est située en zone A, Abis ou B1.

Bon à savoir : Chassieu, Meyzieu, Jonage, Saint-Laurent-de-Mure, Charbonnières-les-Bains, La Tour-de-Salvagny, Dardilly, Champagne-au-Mont-d’Or, Saint-Cyr-au-Mont-d’Or, Saint-Didier-au-Mont-d’Or, Caluire-et-Cuire, Neuville-sur-Saône, Craponne, Francheville, Chaponost, Sainte-Foy-lès-Lyon ou encore Écully et Tassin-la-Demi-Lune viennent d’être surclassées de zone B1 en zone A, c’est-à-dire la même zone PTZ que Lyon et Villeurbanne !

De quoi profiter des nombreux avantages du Prêt à Taux Zéro (PTZ) dans l’agglomération lyonnaise même avec des revenus conséquents !

Le montant des ressources prend en compte le revenu fiscal de référence auquel on ajoute ceux des autres personnes destinées à occuper le logement neuf qui ne sont pas rattachées au foyer fiscal.

L’année de référence à prendre en compte est l’avant-dernière année précédant l’offre (année n-2). Par exemple, pour une offre de Prêt à Taux Zéro (PTZ) en 2026, les revenus pris en compte seront ceux de l’année 2024 indiqués sur votre avis d’imposition 2025.

Les ressources prises en compte correspondent au plus élevé des 2 montants suivants :

- La somme des revenus fiscaux de l’ensemble des occupants du logement neuf pour l’année n-2

- Ou le coût total de l’opération immobilière divisé par 9.

Attention, les revenus provenant de l’étranger doivent être intégrés dans les ressources à prendre en compte pour déterminer vos droits au Prêt à Taux Zéro (PTZ). Vous devrez fournir dans votre dossier un avis d’imposition de l’État où vous percevez des ressources ou un document équivalent établi par l’Administration fiscale.

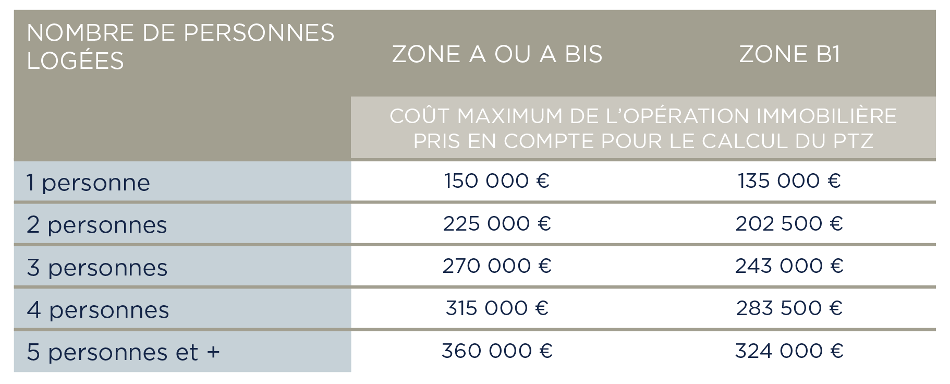

Le montant maximum de votre Prêt à Taux Zéro (PTZ) est calculé à partir de plusieurs éléments :

Le coût total de l’opération immobilière à financer

Le coût total, pris en compte pour déterminer le PTZ, est plafonné. Voici le coût maximum pris en compte pour le calcul du Prêt à Taux Zéro (PTZ) :

Par exemple, pour un logement neuf, situé en zone A et qui sera habité par 2 personnes, et dont le coût total de l’opération à financer est de 260 000 €, le coût total pris en compte pour le calcul du PTZ est de 225 000 €.

Le montant de vos revenus

Le montant de vos revenus à prendre en compte pour solliciter un Prêt à Taux Zéro (PTZ) correspond au plus élevé de ces 2 montants :

- Total de votre revenu fiscal de référence et de celui des autres personnes qui vont habiter le logement neuf. Le revenu fiscal à prendre en compte est celui de l’année n-2.

Pour une demande de PTZ faite en 2026 (année n), il s’agit du revenu fiscal de référence de 2024 (année n-2), inscrit sur l’avis d’imposition de 2025.

Si vous avez des revenus provenant de l’étranger, ils sont à prendre en compte. Vous devrez en fournir les justificatifs lors de la demande de Prêt à Taux Zéro (PTZ).

- Coût total de l’opération immobilière à financer divisé par 9

La tranche de revenus à laquelle vous appartenez

Vous pouvez connaître la tranche de revenus à laquelle vous appartenez, à l’aide du montant de vos revenus.

Pour cela, vous devez diviser le montant de vos revenus par un coefficient familial. Ce coefficient familial dépend du nombre de personnes logées.

Voici les coefficients familiaux à utiliser :

Par exemple, pour un logement neuf qui sera habité par 2 personnes, dont le montant de revenus est de 60 000 €, le coefficient familial à utiliser est de 1,5.

La tranche de revenus est déterminée à l’aide du calcul suivant : 60 000 €/1,5 = 40 000 €

Pour connaître la tranche de revenus à laquelle vous appartenez, vous devez comparer le montant obtenu (en divisant le montant de vos revenus par votre coefficient familial) aux montants suivants :

Par exemple, pour un logement neuf situé en zone A et habité par 2 personnes, dont le montant des revenus divisé par le coefficient familial est de 40 000 €, la tranche de revenus correspondante est la tranche 4.

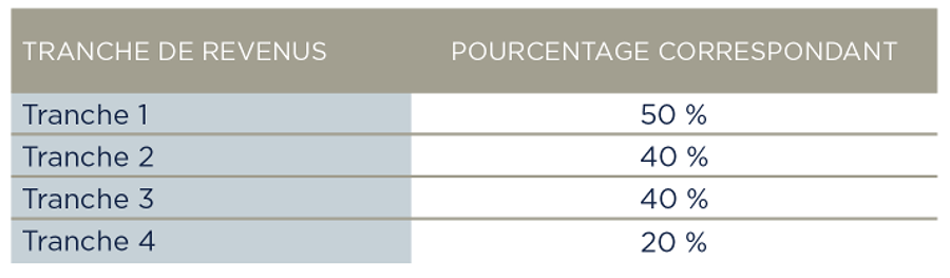

À l’aide de la tranche de revenus ainsi déterminée, vous pouvez connaître le montant maximum de votre PTZ.

Pour cela, vous devez multiplier le coût total de l’opération immobilière pris en compte pour le calcul du PTZ par un pourcentage qui varie selon votre tranche de revenus.

Voici ces pourcentages :

Par exemple, pour un logement neuf dont le coût total pris en compte pour le calcul du PTZ est de 225 000 € et occupé par un foyer appartenant à la tranche 4, le montant maximum du PTZ est de 225 000 € x 20 % = 45 000 €

Enfin, le montant de votre Prêt à Taux Zéro (PTZ) est fixé en tenant compte de votre tranche de revenus, du montant maximum du PTZ ainsi déterminé, et des caractéristiques des autres prêts permettant de financer votre projet immobilier neuf à Lyon :

- Pour les tranches de revenus 2, 3 et 4, le montant du PTZ ne doit pas dépasser le montant du ou des autres prêts de plus de 2 ans qui financent, avec le PTZ, votre projet immobilier neuf de résidence principale en région lyonnaise.

- Pour la tranche de revenus 1, le montant du PTZ ne doit pas dépasser de plus de 25 % le montant du ou des autres prêts de plus de 2 ans qui financent votre projet immobilier neuf de résidence principale à Lyon ou la métropole de Lyon.

Par exemple, pour la tranche de revenus 1, et un projet immobilier neuf dont le coût total de l’opération à financer est de 100 000 €, par un prêt de 20 ans et un PTZ.

Votre situation (revenus et localisation du logement neuf) vous permet d’obtenir un PTZ équivalent à 50 % de ce montant, c’est-à-dire 100 000 € x 50 % = 50 000 €

Dans ce cas, le montant de votre PTZ ne doit pas dépasser le montant de votre autre prêt de plus de 50 000 € x 25 %= 12 500 €.

En d’autres termes, cela signifie que si vous avez un apport personnel pour votre autre prêt :

- Le montant de votre autre prêt et de votre apport personnel doivent totaliser 50 000 €

- Le montant de votre autre prêt ne doit pas être inférieur à 50 000 € – 12 500 € = 37 500 €

- Votre apport personnel peut aller jusqu’à 12 500 €

Pour les maisons individuelles neuves, les pourcentages correspondants ou quotités sont différentes :