C'est une petite révolution dans le monde du crédit immobilier !

Le Crédit Mutuel a récemment déclaré l’abolition immédiate du questionnaire de santé, traditionnellement exigé pour souscrire l'assurance emprunteur d'un prêt immobilier.

Fin du questionnaire de santé, élément central de l'assurance emprunteur, au Crédit Mutuel

Cette mesure concernera les clients présents dans la banque mutualiste depuis au moins 7 ans.

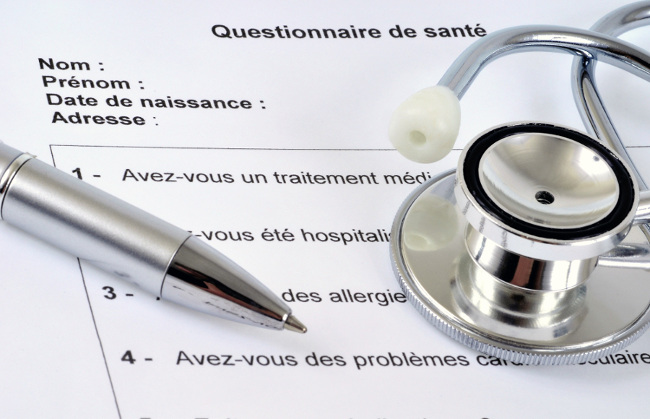

Rappelons que ce questionnaire médical est habituellement demandé aux emprunteurs pour ratifier un prêt immobilier.

Grâce à lui, les institutions financières peuvent connaître l'état de santé d'un client. Et fixer le montant de l'assurance que l’emprunteur sera obligé de souscrire pour obtenir son prêt.

L'emprunteur a ainsi tout intérêt à être en bonne santé. Dans le cas contraire, il peut risquer une surprime élevée, ou encore l'absence de couverture.

La suppression du questionnaire de santé, selon le Crédit Mutuel, doit mettre fin à la "double peine" des individus ayant une maladie chronique, un cancer ou encore une forme longue de COVID-19.

Cette situation peut, en effet, les empêcher d’acquérir un bien immobilier, étant éliminés le plus souvent de tout mécanisme d'assurance. Le Crédit Mutuel affirme donc agir par mesure de solidarité.

La logique de l’assurance emprunteur pour un crédit immobilier : une démutualisation dans un contexte de mutualisation

Cette décision historique du Crédit Mutuel est d'autant plus inattendue qu’elle intervient dans un contexte de "démutualisation" de ce style de contrat.

En effet, avec l'ouverture à la concurrence et le danger que les jeunes choisissent une délégation d'assurance, qui est un contrat d'assurance emprunteur autre que celui proposé par la banque prêteuse, les institutions financières préfèrent davantage catégoriser le système de tarifs.

Les tarifs mis en place sont ainsi multipliés en même temps que les catégories d'âge.

Les prix étant plus abordables pour les jeunes. Ceux qui ont plus de risques d'être affectés par la maladie étant moins favorisés.

Objectif des banques : attirer davantage de clients

Cette volonté de renoncement au questionnaire de santé par le Crédit Mutuel mutualise au contraire les coûts de l'assurance de prêt immobilier.

Pour certains experts, cette pratique permettrait au groupe bancaire français de capter des clients âgés ou ayant un problème de santé.

Par cette mesure, ceux-ci seraient, en effet, moins à même de se rendre chez un concurrent qui ne propose pas cette mutualisation.

La suppression du questionnaire de santé va-t-elle être généralisée ?

Pour beaucoup de spécialistes, la décision du Crédit Mutuel sera difficilement applicable à d'autres institutions financières.

Le problème économique lié au risque de surcoût, amené par la perte provoquée par la fin du questionnaire médical, pose l'essentiel des difficultés.

La plupart des autres réseaux bancaires planchent pourtant sur le fait de supprimer aussi le questionnaire de santé.

A l'instar de CNP Assurances ou du Crédit Agricole, qui creusent l'idée, en mettant notamment en avant leur volonté de proposer une assurance emprunteur pour tous.

Pour autant, certains professionnels craignent qu’une décision généralisée amène la fin du courtage en assurance de prêt puis, éventuellement, en crédit immobilier.

En effet, avec cette mesure, les personnes ayant des problèmes de santé et ayant une assurance emprunteur auraient difficilement envie de changer de banque dans le cadre d'un prêt immobilier.

D’autres professionnels estiment encore que cette mutualisation entraînerait un surcoût pour le reste des assurés.

En tous cas, concernant les particuliers exposés à un risque aggravé de santé, la décision du Crédit Mutuel sonne, à ce jour, comme une aubaine très favorable à la concrétisation de leur(s) projet(s) d'achat immobilier dans le neuf, à Lyon ou en région lyonnaise.

Alors, si vous souhaitez réduire votre impôt, vous constituer un capital et préparer votre retraite complémentaire tout en étant conseillé par un expert, afin de défiscaliser et investir dans un programme immobilier neuf éligible loi PINEL à Lyon ou pour l'achat de votre résidence principale neuve à Lyon ou sur la métropole de Lyon, contactez ULTIMEA et profitez des nombreux avantages des programmes immobiliers neufs lyonnais !

Enfin, pensez aussi à vérifier si un programme immobilier neuf en livraison rapide à Lyon ou en région lyonnaise peut correspondre aux attentes de votre projet d'investissement immobilier dans le neuf en LLI Lyon ou loi PINEL Lyon ou de résidence principale neuve.

En effet, dans ce cas de figure, vous deviendrez propriétaire d'un appartement neuf ou d'une maison neuve avec un délai de livraison extrêmement court !

Profiter des joies de la montagne est essentiel à votre qualité de vie ?

Si tel est le cas, les conseillers ULTIMEA se tiennent aussi à votre disposition pour vous épauler dans toutes les étapes de l'achat d'un logement neuf à la montagne au sein d'un programme neuf de qualité dans une station prisée des Alpes !

")

Investissement Pinel

Quel sera le montant de vos économies d'impôts ?

Actualités récentes :